随着全球旅游市场的复苏与数字化进程的加速,中国在线旅游产业在2024年呈现出新的竞争格局。多家上市公司作为行业龙头,其战略布局、业绩表现与发展规划深刻影响着市场走向。本文将从业务布局、业绩对比、未来规划等多个维度,对携程集团、同程旅行、美团等主要在线旅游上市公司进行全方位对比分析。

一、核心业务布局对比

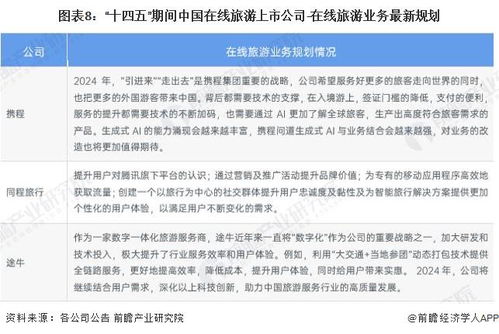

- 携程集团:作为行业巨头,已构建起覆盖全球的“一站式”旅游服务生态。其核心业务包括:

- 住宿预订:依托庞大的酒店库存与高端酒店合作网络,优势显著。

- 交通票务:机票、火车票预订稳居市场前列,并积极拓展租车、接送机等地面交通服务。

- 度假旅游:打包旅游产品、定制游、主题游(如亲子、研学)是增长重点。

- 商旅管理:为企业客户提供差旅解决方案,是重要的利润稳定器。

- 国际化:通过Trip.com、Skyscanner等品牌深耕海外市场,全球化布局领先。

- 同程旅行:依托腾讯生态流量优势,深耕国内下沉市场与年轻用户。其业务特色包括:

- “线上+线下”融合:通过投资及合作,整合线下旅行社资源,强化服务触点。

- 交通票务优势:尤其在火车票、汽车票领域市场份额领先。

- 住宿与本地生活:聚焦中低星酒店及非标住宿,并与本地娱乐、餐饮服务联动。

- 科技创新:持续投入IT解决方案,为中小旅游企业赋能。

- 美团:作为“超级平台”,其旅游业务(主要包含在“到店、酒店及旅游”板块)特征鲜明:

- “酒旅+本地”协同:将酒店、门票预订与餐饮、休闲娱乐消费场景深度捆绑,转化率高。

- 中低星酒店霸主:凭借地推能力和平台优势,在国内中低星酒店及本地住宿市场占据主导。

- 景区门票与周边游:依托本地用户基础,在短途游、周末游市场优势突出。

二、2023-2024关键财务及运营业绩对比

(注:数据基于最新公开财报及市场预测)

| 指标 | 携程集团 | 同程旅行 | 美团(酒旅板块) |

|-------------------|------------------------------------------|----------------------------------------|----------------------------------------|

| 总营收规模 | 绝对领先,超400亿元,国际化贡献显著提升。 | 稳健增长,预计超百亿,增速较快。 | 酒旅业务作为核心利润板块,营收体量巨大,增速稳定。 |

| 盈利水平 | 净利润率行业领先,规模效应与高附加值业务贡献大。 | 持续盈利,成本控制良好,利润率稳步提升。 | 经营利润率高,得益于平台协同效应与高效的运营模式。 |

| 年度活跃用户 | 高质量用户为主,复购率与客单价高。 | 用户增长迅速,尤其在下沉市场,年轻用户占比高。 | 海量活跃用户基础,本地生活用户向旅游业务转化顺畅。 |

| 核心业务增速 | 国际业务增速快于国内,度假板块表现亮眼。 | 交通票务稳健,住宿预订增速领先行业。 | 间夜量(酒店)与门票预订量保持稳定增长。 |

三、2024年及未来业务规划重点

- 携程集团:

- 深化全球化:进一步拓展欧洲、亚太等目的地供应链,提升Trip.com的品牌影响力与市场份额。

- 内容与营销升级:持续建设“旅游营销枢纽”,通过直播、榜单、攻略等内容形式激发旅行灵感,促进交易转化。

- 服务质量与供应链赋能:通过技术赋能全球合作伙伴,提升服务标准与效率,巩固高端市场护城河。

- 同程旅行:

- 下沉市场深耕:继续扩大在低线城市及县域市场的覆盖,通过线上线下一体化服务获取增量用户。

- 产业链延伸:加大对酒店管理、景区运营等产业链中上游的投资与整合,提升对供应链的控制力。

- “旅行+X”生态拓展:探索“旅行+电竞”、“旅行+国潮”等创新场景,强化在年轻群体中的品牌心智。

- 美团:

- 高星酒店突破:在巩固中低端优势的加大高星酒店供应链建设与营销投入,提升客单价。

- “本地旅游”深化:将本地休闲、微度假产品与即时零售、外卖配送等服务更紧密结合,创造独特体验。

- 技术驱动效率:利用大数据与AI算法,进一步提升商家运营效率与用户个性化推荐精准度。

四、行业趋势与

2024年,中国在线旅游产业竞争已从单纯的流量与价格战,转向供应链深度、服务品质、生态协同与全球化能力的综合比拼。携程凭借其全品类、全球化的综合实力占据高端与出海赛道;同程旅行依托腾讯生态与下沉策略实现差异化增长;美团则凭借其强大的本地生活生态,在本地及周边游市场构筑了独特优势。人工智能、绿色旅游、沉浸式体验等新趋势将催生新的增长点,各平台也需在创新与可持续发展中寻找新的平衡与机遇。